はじめた理由|贈与せず、投資で回す選択

親が私(子ども)のために、幼少期からコツコツと積み立ててくれていたお金が200万円ほどある、と先日、母親に言われました。

(大学生時代に、自動車学校などまとまったお金が必要なときに使わせてもらいましたが、社会人になってからは手付かずで、今年35歳になった娘です。)

母親はまるっと現金で、私にくれようとしましたが、「いや、待て待て」と。それなりに投資の勉強やFP2級の勉強をしていた私は、「年間110万円の贈与税非課税の枠超えてるじゃん( ・∇・)」

そして、今のところ、私はまとまったお金を必要としていなく、NISA枠も現在の自分の資金だけで埋められる見込みであることを踏まえると、この200万円を投資しながら、親のお小遣いを産み出そうと思い立つわけです。

62歳母、人生で初めての証券口座を開く

そもそもこのお金は、母親のものです。親がコツコツと私のために貯めてくれたお金です。

なので、私の指南のもと、62歳の母親は人生で初めて証券口座を開きます。

私の知らないところで変な商品を買わされないように(←ここ重要です!)、窓口銀行などは避けて、ネット証券一択です(画面が見やすいので、楽天証券にしました)。

ちなみに親は、この世代の大多数を占めると思いますが、投資とは無縁で生きてきた人間です。ただ、アレルギーがないのが幸いで、自分のお金じゃない(?娘のお金?)と思っていることもあってか、全く抵抗なく投資に回すことに同意してくれました。

なぜオルカンにしたのか|60代・投資初心者の親でも続けられる

60代という親の年齢を考えれば、債権や高配当株、投資信託の中でも分配型などで定期的にキャッシュが確実に入ってくるようなものも選択肢にはなると思います。

私が、オルカン一択にした理由は、以下です。

メンテナンス不要

基本的に母親は投資ど素人です。何もする気はありません。

なので、私が基本的に、見守っていくつもりですが、そんな人様の口座を日々チェックして、こねくり回すのはたとえ親子でも気が引けます。

「オルカンでダメなら仕方ない」

そう思えるのが、私はオルカンだと思っています。年によって、この地域が良かった、この業種セクターが良かった、などはあります。でも、今後、どの地域のどの株価が上がるのか、下がるのか、なんかわかりません。

何かの投資番組で見た受け売りですが、「オルカンは最高点は取れなくても、平均点以上は取れる」

この言葉は、オルカンを選択するときの拠り所にいつもなってくれます。

手数料が最安

家計、投資なんでも固定費は安い方がいいです。オルカンは、優秀な投資信託の中で一番手数料が安いです。

0.05%くらいで、世界中の株のリバランスをやってくれるなんて、素晴らしいです。

長期で資産を置いておくからこそ、こうした手数料をあなどってはいけません。

定期売却設定すれば、高配当株マシーンと同じじゃない?の検証

ここは自分が、一番試したかったところかもしれません。

今、30代の我々夫婦は、まさにインデックス投資(オルカンなど)で資産形成真っ只中。

まだ取り崩しフェーズにありません。

ひと足先に、インデックス投資を定期売却、銀行口座に自動スイープ(出金)させたら、実質、毎月お小遣いがチャリンチャリン入ってくる、そのときに、一方でオルカンの評価額はどれくらいで推移するのか、これを検証しようと思っています。

具体的な運用ルール

巷でいう、4%ルールを実践したら、どうなるのか?

暴落が来たときのルール設定は、どれくらいが自分の落ち着くところになるだろうか?

そこで、ひとまず、以下の定期売却ルールを設けました。

① 年末評価額の年4%を定期売却する(NISAなので税率分は無視)

② 年末評価額を毎年の基準値として、15%以上下落したら、売却をストップする

2025年12月にeMAXIS Slim 全世界株式(オール・カントリー)を200万円購入しました。

2026年は、以下のルールです。

・200万円*4%/12ヶ月=6,666.666なので、毎月6,500円(年7.8万円)を売却。

・2025年12月の基準額を32,760円として、15%以上下落=27,850円になったら、売却停止。(27,850円以上に回復したら、そこから再開というルール)

今後、毎年、いくら取り崩せたのか、評価額がどう推移するのかをこちらのブログで経過報告していきたいと思います。(母親が、長生きしてくれるといいな)

毎月6,500円(年7.8万円)の使い道

この定額売却される6,500円について、私は親に「とにかくお小遣いとして使っていいからね(理論上は、200万円はそのまま残るはずだし😊)」と伝えています。

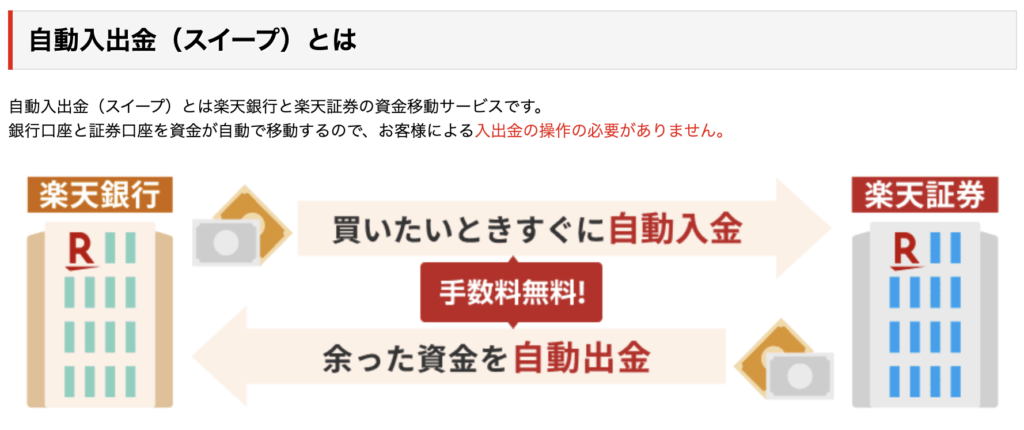

そのために、使いやすいように親の楽天銀行に自動スイープされるように設定しています。結局、お金ができても、証券口座に貯まっていくだけでは、生活の足しにならないので、とにかく生活費として使いやすい形に設定してあげることが重要かなと思っています。

子どもの家に行くための交通費の足しに

実家と私が住んでいるところは、車で1時間くらいで、高速代もかかります。(往復2,000円ほど)

ときどき親が遊びに来てくれますが、その際に「毎回高速代やガソリン代がかかって申し訳ないな」と少し思いますが、今後は「あの6,500円もあるし」と、娘としては親に少し気持ち的に楽に「来て」と言いやすくなるかなと感じています。

ごはん代の足しに

うちは、いまだに親と外でごはんを食べると、親がごはん代を払ってくれます。

もう親は定年退職しているし、「払うよ?」と言うのですが、「いいわ」と断られます。そんな親子関係も実は多いのでは?

そんなときに、このプラスアルファで生まれる6,500円があると、ちょっと奢ってもらう娘の気持ちも楽になる部分があるかなと思っています。

まだ、実践前ですが、こんな親孝行の仕方もあるのかもしれないなとちょっと思っています。

まとめ|この200万円は、増やすためのお金ではない

この200万円は、「一気に増やしたいお金」でも

「将来のために絶対減らしてはいけないお金」でもありません。

親がコツコツ貯めてくれたお金を、少しずつ親と私の生活に還元しながら、できれば大きく減らさずに長く活かしていく。

そんなお金の使い方も、投資ならではかなと思いますし、投資とは無縁で生きてきた親世代にとって、こんなお金の活かし方もあるんだなと知ってもらえたらなと思っています。

オルカン×4%取り崩しが、本当に「高配当株マシーン」のように機能するのか。

暴落時に売却を止める判断は、実際どんな気持ちになるのか。

2026年以降、毎年の評価額と取り崩し額、そしてそのときの気持ちを、このブログに記録していく予定です。

コメント